さまざまな収入に基づく柔軟で調整可能なローン支払い

テレワークの浸透により地方在住で仕事をしたり、遠隔地でも自分のスキルを活かして独自に仕事をしたり、子育てや介護と両立しながら在宅で仕事をしたり、私たちのライフスタイルの変化とともに、雇用の形は変化しています。しかし、定期固定収入と比べて、収入の金額と受け取りスケジュールが大きく異なることがあります。従来のローン商品は定期的・固定的な収入がある個人を想定しているため、収入の時期や金額が変動する個人には適していませんでした。今回注目したのは、顧客の不均一または季節的な収入に基づいて動的にローン返済を調整する発明です(US20210272192、State Farm Mutual Automobile Insurance)。

定期固定収入を前提とした従来のローン支払い

従来から、ローン(車両ローン、住宅ローンなど)の支払いは、月々の支払い額が固定された月々の支払いスケジュールを含むように構成されてきました。変動金利ローンでは定期的なローンの支払い額が変わる可能性がありますが、ローンの支払いは月々の支払いスケジュールを含むように構成されています。また、従来の雇用形態では、ほとんどの個人は、一定額の定期的(毎月、毎週など)な収入で雇用されています。

一方で、現代の私たちの働き方は変化してきています。従来の雇用形態に限らず、自営業、契約雇用、副業などの雇用を選択する人も増えています。しかし、一定額の定期収入の金額と受け取りスケジュールが大きく異なることがあります。来のローン商品は定期的な収入がある個人を想定しているため、収入の時期や金額が変動する個人には適していませんでした。

個人の様々な収入に基づく柔軟・調整可能なローン支払い

この発明は、個人の様々な収入に基づく柔軟なまたは調整可能なローン支払いに関するものです(US20210272192、State Farm Mutual Automobile Insurance)。システムは、顧客収入データ(顧客の収入額、顧客の収入受領日、変動収入額)に基づいて顧客義務満足スケジュール(ローン支払い、保証支払い、保険支払い、それらの任意の組み合わせ)を決定します。また、過去・現在のデータ(過去の収入、予測される将来の収入、過去の支払い、現在の車両価値、現在の金利、過去)に基づいて、将来のローン支払いの定期的な再評価・再構築も行うこともできます。

支払い金額の設定は、機械学習アルゴリズムまたは人工知能を使用します。前年度の収入に基づいて当年の収入を推定します。過去の収入は、現在の支払い、および顧客が毎月支払うことができる金額を予測するために使用され、変動収入または季節収入を計上することができます。一部の月払いは、完全に削除されるか、部分的な支払いに減額される場合があります(例えば、特定の月については300ドルの支払いを100ドルに減額するなど)。

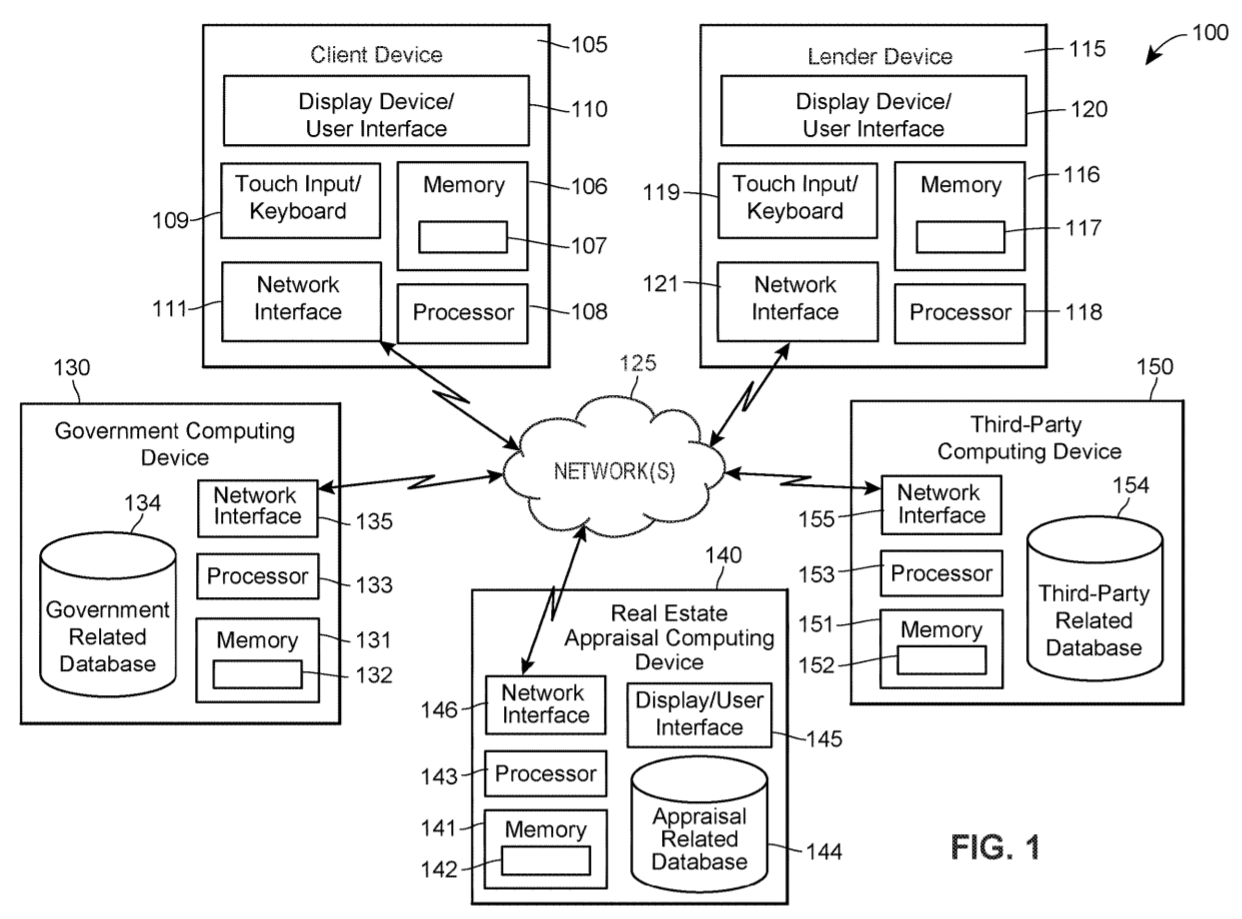

Fig.1はシステム全体を示します。

顧客データ、貸し手データ、政府データ、第三者データ、不動産鑑定データを用います。

個人情報(名前、年齢、性別、住所、社会保障番号、婚姻状況/配偶者、雇用/収入など)、収入記録(銀行預金)、雇用主、自営業契約、給与補助金など。不動産の購入に関連する住宅ローン情報。収入と支出の詳細(総収入、流動負債(クレジットカード、学生ローンなど)。

取引の詳細(購入価格、ローン額)、物件の詳細(物件の住所、不動産の使用方法(一次住宅、投資不動産、二次/休暇用住宅など)、住宅ローンに関連する住宅の種類(一戸建て、二世帯、三世帯、四世帯、コンドミニアム、タウンハウスなど)、不動産が所在する州、不動産に関連する推定不動産税、住宅所有者保険の推定費用、住宅所有者協会会費。

クライアントの犯罪記録(LexisNexisレポート、truthfinder.com、instantcheckmate.com、backgroundalert.com、screeningworks.com、地方自治体、郡、州、連邦など)の情報、運転記録(顧客の事故、顧客の自動車保険情報など)、不動産記録(郡監査室、天然資源局など)

収入記録(銀行預金、雇用主、自営業契約、給与明細書など)、金融機関(銀行、信用組合、証券会社、年金会社など)情報、生命保険支払い履歴。信用格付け機関(VantageScore、Experian、TransUnion、Equifaxなど)の情報(クレジットスコア、クレジットカードの債務、クレジットカードの制限、クレジットカードの月次残高サイクルなど)。既存のローン(ローンの所有者、ローンの金額、返済時期、支払い履歴など)、資産(不動産、車両、貯蓄口座、株式、年金など)、現在/過去の保険(LexisNexisレポート、truthfinder.com、instantcheckmate.comなど)

不動産鑑定士による不動産鑑定情報(不動産の鑑定評価額)の入力

ローンと保険を束にする

ローンおよび保険の支払いをバンドル(束ねる)することもできます。例えば、住宅ローンの場合、住宅保険と保証がローン商品に含まれ、車両ローンの場合、車両保険と保証がローン商品に含まれる場合があります。顧客の収入データ(顧客の収入額および顧客の収入の受領日)と顧客の保険データに基づいて、ローンと保険の支払いスケジュールを生成します。特許明細書には明記されていませんが、ローンと保険を束ねることで、ローン支払いの変動要素があったとしても、ローンの返済不能リスクを保険でカバーすることが想定されます。

私たちのライフスタイルと合わせて、仕事の形、雇用の形は変化しています。生活のための収入基盤が変化することにより、金融や保険などの仕組みも変化することが求められます。今回の注目発明の出願人State Farm Mutual Automobile Insuranceは、2021年9月の件数は20件ありました。注目発明の他にも、共有車両の車両費用の支払い、高齢者と介護者をつなぎ介護ケアを調整するなど、近年の社会情勢に合わせた提案を行っています。