保険契約データを活用して、空き家発生リスクを評価する

近年、少子高齢化や地方における人口減少などの理由により、空き家数の増加が社会問題となっています。この発明は、保険会社が有する保険契約データを利用して安価に対象地域で空家が発生するリスクを評価する発明です(特開2020-184096、三井住友海上火災保険)。

空き家問題

少子高齢化に伴って空き家が増加することが予想されています。空き家の増加は、地方自治体にとって、地域社会の活力の低下を表すものです。さらに、空き家の増加は、犯罪の増加やインフラ設備のコスト増大といった新たな問題を生じ、不動産業界にとっては、不動産価値の下落や都市開発のリスク等の問題を引き起こししています。自治体単位で効果的な施策を講じるために、空家が増加するリスク、空家の分布等を予測する必要があります。

今までのAI注目発明でも、2019年9月に空き家の利用促進の発明を取り上げました。空き家の特定と、空き家を利用したい事業者のマッチングを行うものです。

「空き家の利用を促進する」https://www.neotechnology.co.jp/monthlyAI/idea/201909/2019-159467.html保険契約データを活用した空き家ラベル

この発明は、保険会社が有する保険契約データを利用して安価に対象地域で空家が発生するリスクを評価する発明です(特開2020-184096、三井住友海上火災保険)。宅地住所リスト、保険契約データ、地域統計データの3種類のデータを利用します。特に、保険契約ならではの保険契約データを活用して空き家ラベルを設定することがポイントです。

| 保険契約データ | 保険契約データは、1つの保険会社で全国の宅地の100分の1から1000分の1について保険契約するため、各地域の特徴を表すマクロな指標を評価するには統計的に十分な量の情報を含んでいます。そのため、保険契約データを利用することで、対象地域の空家発生リスクをヒューリスティックな指標に基づいて評価することが可能になります。 保険契約データは、各保険契約に係る宅地についての住所、郵便番号等の住所情報、宅地に関する構造級(建物の構造を示す区分)、利用用途(居住専用、店舗使用等)、資産評価額(建物の評価額、敷地の評価額は路線価など)、住居人数、耐用年数、使用年数等の宅地情報、宅地が空家であるか否かを示す空家ラベルを含みます。これらの情報は、保険料を評価するのに必要であり、保険契約時に契約者により申告またはその申告内容より評価されます。なお、保険契約データの種類に応じて、空家ラベルを含むものと含まないものとがあります。 空家推定及び空家発生リスクの評価に利用することのできる保険契約データは、保険契約の内容から生成することができます。火災保険には、住宅物件(居住専用建物)を対象とする住宅火災保険と、一般物件(店舗、事務所等の居住以外の目的で使用する建物)を対象とする普通火災保険があります。住宅火災保険は、主に個人が加入するものであり、宅地の使用状況は必ずしも正確に把握することができません。一方、普通火災保険は、主に事業主が加入するものであり、保険利率等を評価するのに空家であるか否かの申告が要求されるため、宅地の使用状況を把握することができます。したがって、住宅火災保険は、空家ラベルを含まない保険契約データ、普通火災保険は、空家ラベル付き保険契約データとなります。 普通火災保険を空家ラベル付き保険契約データとし、これを学習用データとして使用して機械学習により推定モデルを構築し、住宅火災保険を保険契約データ(すなわち、空家ラベル無し保険契約データ)として使用して推定モデルに基づいて個々の宅地について空家推定をすることができます。その推定結果に基づいて対象地域の空家発生リスクを評価することができます。 |

|---|---|

| 宅地情報リスト | 宅地住所リストは、各宅地についての住所、郵便番号等の住所情報及び緯度・経度のような位置情報のリストです。宅地住所リストは、保険契約データに含まれる各保険契約の情報と地域統計データに含まれる各地域に関する情報とを紐付けるインデックスとして、また衛星写真が取得される宅地と保険契約データに含まれる各保険契約の情報(特に、宅地情報)とを紐付けるためのインデックスとして使用されます。 |

| 地域統計データ | 地域統計データは、保険契約データを集計することにより得られる保険契約統計データ、自治体等から取得することができる公的統計データを含みます。保険契約統計データは、保険契約データを郵便番号等で特定地域ごとに統計的に集計され、各地域の郵便番号、評価額の平均、家財保険額の平均等の資産情報、契約者の職業分布、契約者の平均寿命、契約者の平均年齢等の顧客情報等を含む。公的統計データは、郵便番号等で特定地域ごとに集計され、各地域の郵便番号、年代別の人口、世帯数、店舗数の統計情報を含みます。なお、店舗は、コンビニエンスストア、スーパーマーケット、デパート等の小売店、レストラン(ファミリーレストランを含む)、喫茶店等の飲食店、自動車ディーラ等、任意の店舗を含みます。 |

空き家の評価

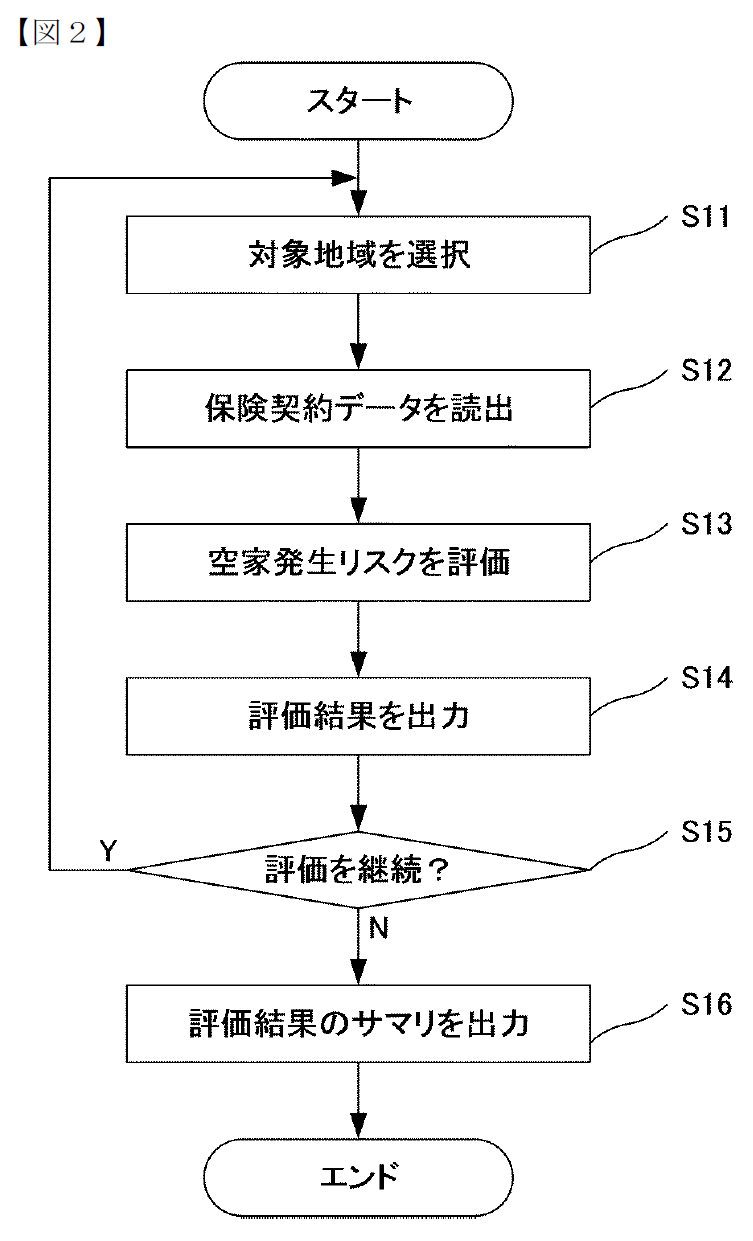

図2は、評価装置10による空家発生リスクの評価方法のフローを示しています。 空家発生リスク評価においては、郵便番号がインデックスとなり、宅地住所リスト、保険契約データ、地域統計データ(保険契約統計データ及び公的統計データ)が紐づけられたデータベースにより評価を行います。

- 対象地域の選択

空家発生リスクを評価する対象地域を選択します。ここでは、郵便番号を入力します。 - 保険契約データを読出

インデックスとして郵便番号を用いて、保険契約データ及び地域統計データの中から、対象地域に関わるデータを読み出します。 - 空き家発生リスクを評価

空き家リスクは3つの指標で評価されます。対象地域の宅地の評価額、対象地域の年齢リスク、対象地域の利便性の3つです。保険契約データに基づいて対象地域の宅地の評価額を表す指標、保険契約統計データに基づいて統計年齢リスクを表す指標、公的統計データに基づいて対象地域の利便性を表す指標値を算出し、それらの指標値の積より空家発生リスクを算出します。

宅地の評価額 その対象地域の資産価値を表します。宅地の資産価値が高ければ頻繁に売買されて流動性が高くなると考えられるので、宅地の評価額が高いほど空家が発生しにくいと考えられます。 年齢リスク その対象地域の住民の余命に伴う空家の発生リスクを表します。住民の平均年齢が高ければより近い将来に空家が増えると考えられます。 利便性 その対象地域の利便性が高いほど流動性が高くなり、空家が発生しにくくなると考えられます。ここで、地域内の店舗数が利便性を良く表すことが経験的に見出されています。

なお、この3つの指標(宅地の評価額、年齢リスク、利便性)は、利便性が高いから宅地の評価額も高くなるというように、互いに相関し得る関係にあります。そこで、3つの指標値の積に代えて重み付け加算より空家発生リスクを算出することもできます。 - 評価結果を出力

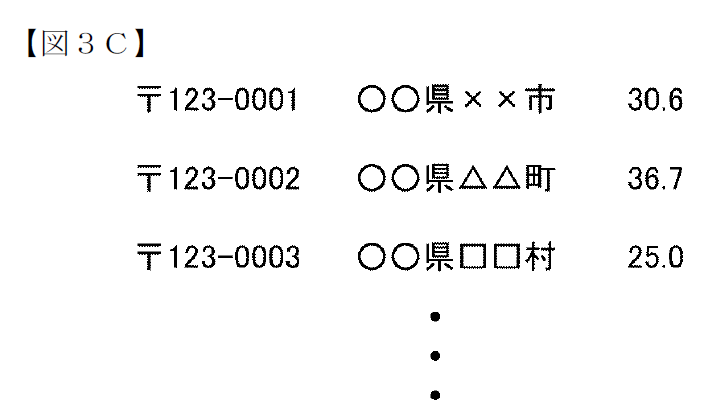

図3Bでは、空家発生リスクの評価結果を示しています。この例では、対象地域の宅地の評価額285、年齢リスク1.25、利便性0.103と算出され、これらの算出結果より空家発生リスク36.7と評価されています。

図3Bでは、空家発生リスクの評価結果を示しています。この例では、対象地域の宅地の評価額285、年齢リスク1.25、利便性0.103と算出され、これらの算出結果より空家発生リスク36.7と評価されています。

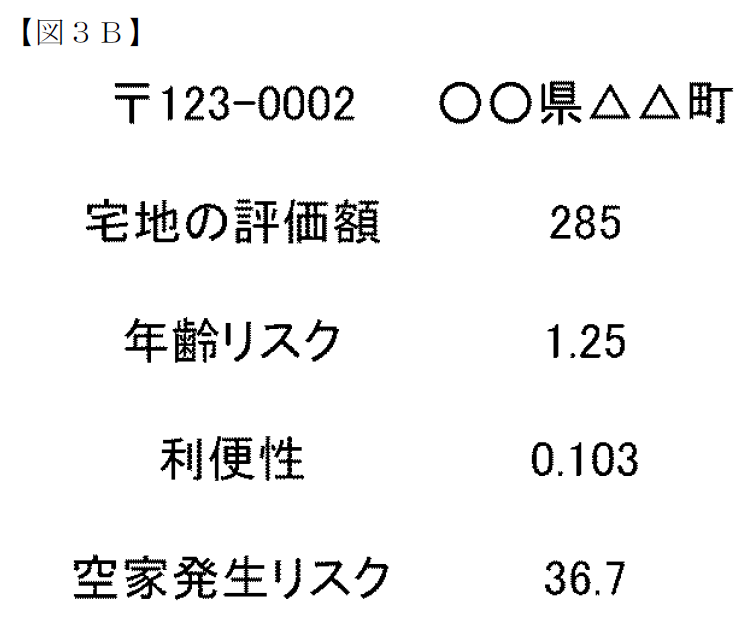

図3Cでは、そのサマリを示しています。この例では、「○○県△△町」の空家発生リスクの値が大きく、この地域では空家が発生するリスクが低いことがわかります。リスト形式ではなく、マップ形式で表示し、マップ上の各地域を空家発生リスクの値が大きいほど淡色、小さいほど濃色で表示することでリスクの程度を表すことも可能です。

この発明の注目ポイントは、保険契約データを保険事業そのものに活用するのではなく、他分野の課題を解決するために活用しているところです。データを活用することで、社会課題を解決する、そこから新しいビジネス創出につながる。そんな時代になってきているのではないでしょうか。

特許情報に記載されている課題に着目して見ませんか。ネオテクノロジーは、発明情報からビジネスを創出する新しい提案「Invention to Businessデータマップ」を開始しました。ぜひご活用ください。