高齢者が、ポジティブに、運転し続けることを支援する保険

今月は保険とAIの関りに注目します。現代日本が抱える大きな社会課題として、高齢化がありますが、今回取り上げるのは、体力認知機能に着目した自動車保険に関する発明です(WO2019-202707、ソニー)。

人工知能が保険を変える

AIやITで業務やサービスを進化させていくインステックの取組みが始まっています。インステックとは、InsTechと表記し、Insurance(インシュランス、保険)とTechnology(テクノロジー、最新技術)を組み合わせたものです。従来の保険の役割と、これからの保険の役割は変わりつつあります。そこで重要な鍵を握るのはAI活用です。

不安を軽くする“不安ビジネス”

従来の保険は、人が生まれてから死ぬまでのライフステージ、進学や結婚、家の購入などのライフイベント、入院や自動車運転などの多様な活動など、長い人生を歩む上で生じるトラブルやリスクに備えるものでした。保険の基本的な考えは大勢の人がお互いのために助け合う「相互扶助」です。自分ひとりでお金を貯めるよりも、保険に入ることで大きな保障を受けることができます。つまり、保険の仕組みは、人は「自分のためにも、他人のためにもお金を出して備える」ことになります。

見方を変えると、保険とは、人間が不安に思う心理を活用したビジネスだとも言えます。人間は、不安があるからこそ、不安に備えたいと思い、不安を少しでも軽くするために保険に入ります。このように、従来の保険の役割は、不安を軽くする“不安ビジネス”と捉えることができます。

しかし、近年の社会構造の変化は、保険にも影響を与えています。例えば、少子高齢化による保険加入者の減少、核家族化の増加や非婚率の増加、自動車保有率の減少などです。保険会社のビジネスモデルは、加入者から受け取る保険料の合計金額を、保険金支払額よりも大きくすることです。社会構造の変化は、基盤となる保険料収入が減少することを意味し、このままでは保険会社のビジネスが成り立たなくなってしまいます。

ポジティブな活動を支援する保険

そこで、最近注目されているのは、健康を促進するタイプの生命保険です。これは、運動や食生活を改善し生活習慣を変えることによって、ポイントを付与したり、保険料を割り引いたりするものです。保険会社自らが、保険加入者である会員のために、各会員に適したトレーニングの提示や、健康に良い食事の提案をすることもあります。インセンティブを与えて行動を促すという意味では、一種のゲーミフィケーションとも言えるでしょう。保険に入ることで、健康を促進することができる、ポジティブに活動するための保険です。

保険会社にとっては、保険加入者が病気になるリスクが減るので、保険金を支払う確率が下がります。そのため、保険料を割り引いたとしても、その人が健康な期間が長ければ、保険加入期間の保険料はトータルで増えるので、保険会社にとってメリットになります。

高齢者が、ポジティブに、運転し続けることを支援する保険

この発明は、体力認識機能を考慮に入れた保険システムの発明です。高齢者の運転による交通事故が問題になっています。自動車保険の分野では、高齢者に対する保険のあり方について多くの議論があります。高齢になると、体力認知機能が低下する傾向があり、体力認知機能が低下すると、自動車事故のリスクが高まります。このため、体力認知機能に対応した保険システムが求められています。

一方、高齢者の健康のために、高齢者は車を運転し続けるべきだという声があります。自動車の運転には体力認知機能が必要であり、毎日運転することで体力認知機能の低下を抑えることができると考えられるためです。近年の少子高齢化と社会保障費の増加を考慮すると、高齢者はできるだけ健康に生活することが望ましいと言えます。高齢者が車を運転し続けることができる仕組みが望まれています。

体力認知機能を取得し、トレーニングを促す

従来の保険システムでは、保険リスクは、年齢や性別、運転特性などの基本情報に基づいて計算されるだけでした。この発明は、体力認知機能を示す情報と保険リスクとの相関関係を設定し、体力認知機能向上のためのトレーニングの実施仮定に対応するユーザーの体力認知機能を示す情報の予測結果に基づいて、保険リスクを計算します。

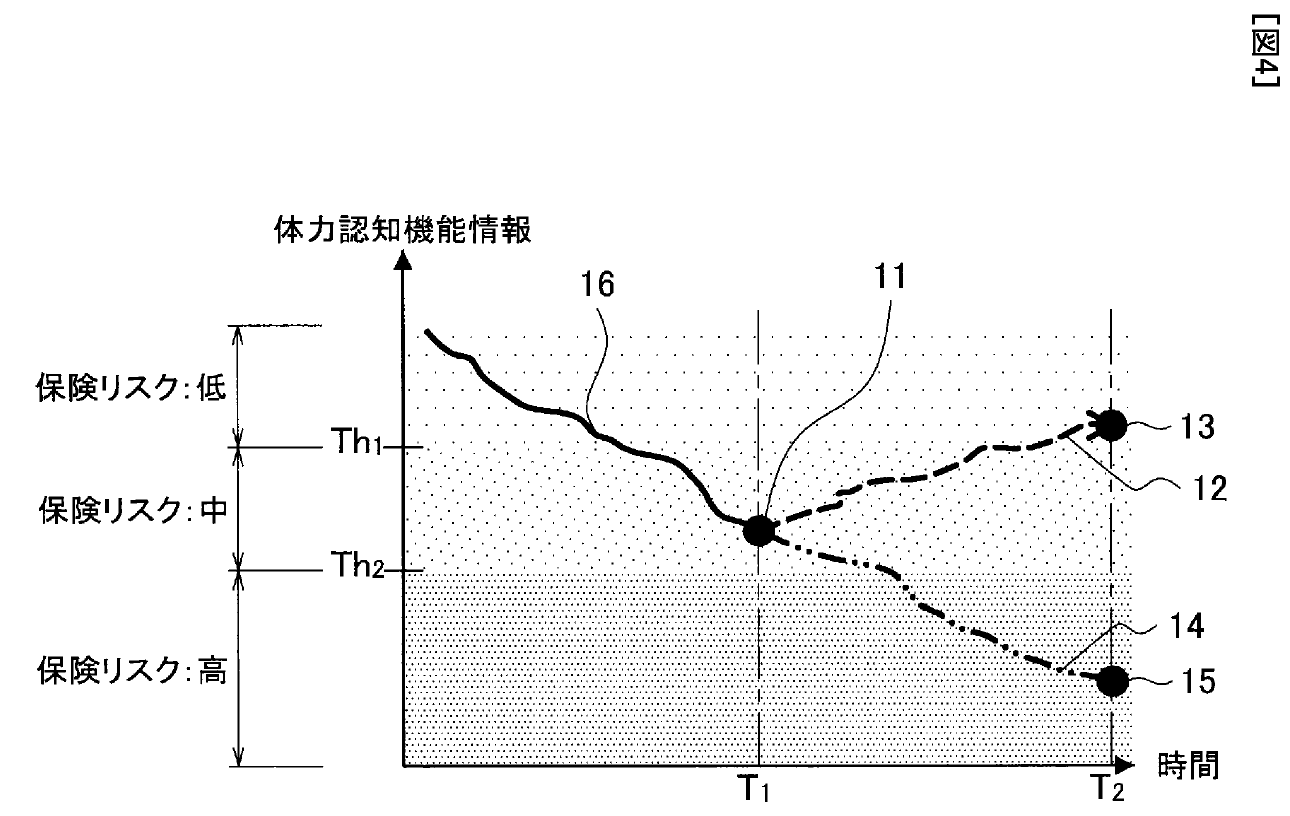

図4は体力認識機能情報と保険リスクとの相関関係を示しています。

複数のユーザーの体力認知機能情報、複数のユーザーの自動車事故の発生/不発生を統計的に処理することにより相関関係が設定されます(相関関係の設定に使用されるデータ元は、保険リスクおよび保険料の計算の対象となるユーザーとは異なります)。

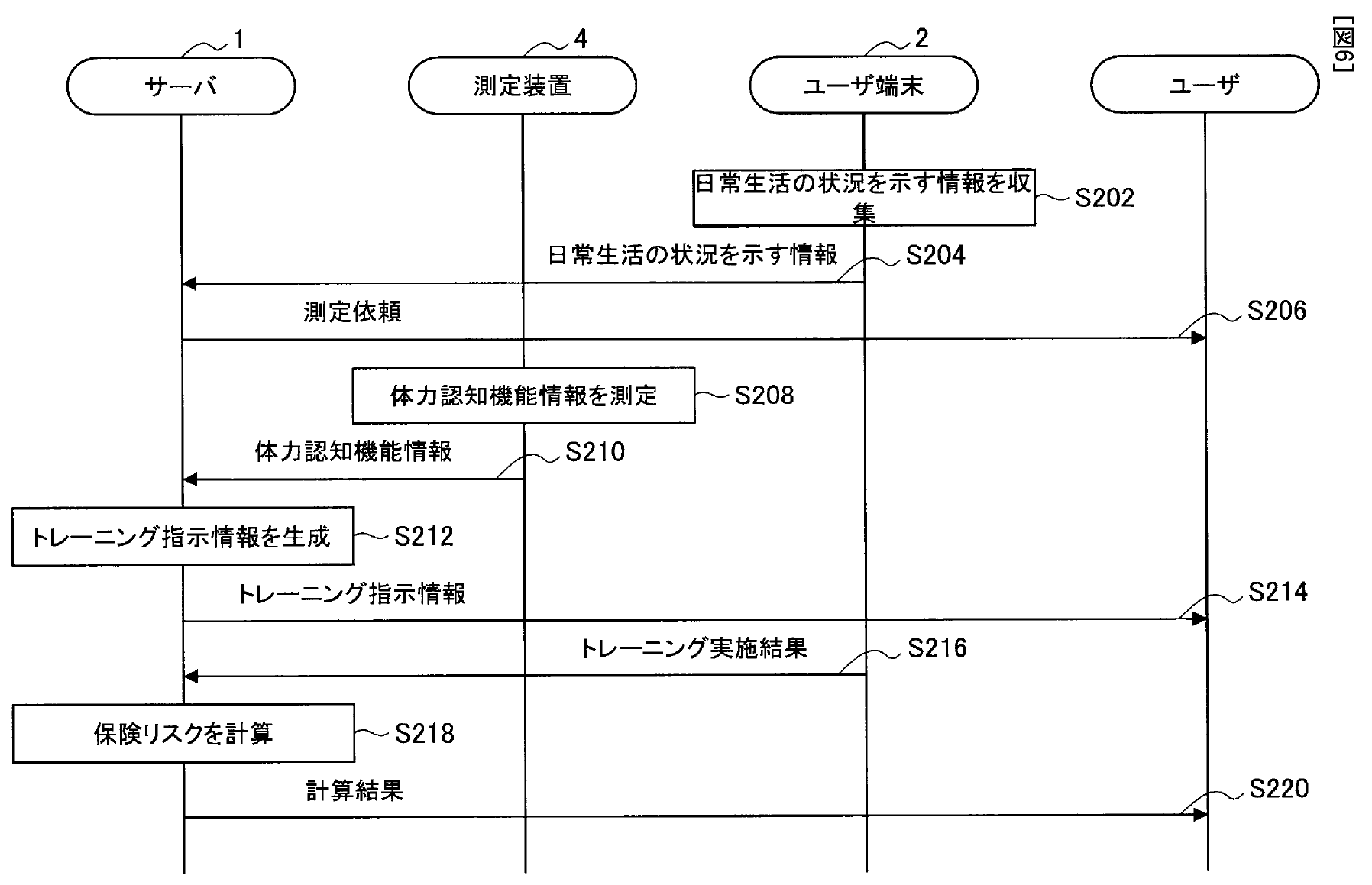

図6は、システム構成間のフローを示しています。

サーバー(1)は日常の生活状況に関するデータを取得し、ユーザーの現在の体力認識機能情報を測定します。

その測定結果に基づいて、ユーザー向けのトレーニング指示などのアドバイスをユーザーに提供します。

なお、体力認知機能の向上率/低下率は、ユーザーによって異なる場合があります。

ユーザーの体力認知機能情報の履歴に基づいて保険リスクを計算することにより、体力認知機能の向上率/低下率の個人差を保険リスクに反映させることが可能になります。

これにより、ユーザーの体力認知機能の向上を図ることが可能になり、その結果、体力認知機能の低下により自動車事故の発生を少なくすることで、保険リスクを軽減することができます。さらに、ユーザーの体力認識機能を向上させることにより、特に高齢者の健康を促進することが可能になります。

AIと保険

「マンスリー特許情報:人工知能」でウォッチングしている特許情報を用いて、市場カテゴリが「保険」の特許情報の件数、出願人を集計しました。日本で14件、米国で11件と件数は少ないですが、特に、日本では、保険会社以外の出願人が取り組んでいることが分かります。AIを用いることで、多様な情報を組み合わせ、動的に変化するデータを用いた最適対応が可能になります。ぜひご参考にしてください。

| 2019年1月 | 2019年2月 | 2019年3月 | 2019年4月 | 2019年5月 | 2019年6月 | 2019年7月 | 2019年8月 | 2019年9月 | 2019年10月 | 2019年11月 | 2019年12月 | 合計 | |

| JP | 1 | 2 | 0 | 0 | 1 | 0 | 3 | 2 | 2 | 0 | 0 | 3 | 14 |

| US | 2 | 1 | 2 | 1 | 0 | 1 | 0 | 1 | 0 | 0 | 1 | 2 | 11 |

| JP出願人 | 件数 |

| ヤフー | 3 |

| 損保ジャパン日本興亜ひまわり生命保険 | 2 |

| 千早ティー・スリー | 1 |

| パラマウントベッド | 1 |

| 損害保険ジャパン日本興亜 | 1 |

| エーゼット | 1 |

| オクト・テレマティクス・ソシエタ・ペル・アチオニ | 1 |

| スイス リインシュランス カンパニー リミテッド | 1 |

| ヴェセル ピーティーイー. リミテッド | 1 |

| 日立製作所 | 1 |

| ソニー | 1 |

| US出願人 | 件数 |

| ALLSTATE INSURANCE | 2 |

| SPEEDGAUGE | 1 |

| GUIDEWIRE SOFTWARE | 1 |

| ACCENTURE GLOBAL SOLUTIONS | 1 |

| ACCURENCE | 1 |

| MASTERCARD INTERNATIONAL | 1 |

| FLYREEL | 1 |

| SONY | 1 |

| DAVID EICHENBLATT | 1 |

| ELWHA | 1 |